Q.住宅ローンとは

そもそも住宅ローンとは、自分が住むための

住宅購入、新築、増改築などにかかる資金を融資する個人向けのローンです。

自分が住むためが前提なので、多数の不動産に対して住宅ローンを組むということはできません。

また、賃貸目的の不動産にも利用できません。別荘は?という羨ましい方もいらっしゃるでしょう。

別荘や家族が住むための購入には、セカンドハウスローンという商品を多くの金融機関が扱っています。

条件など金融機関によって違いますが、住宅ローンと比べ金利が高い傾向にあります。

また、賃貸目的の不動産にも利用できません。別荘は?という羨ましい方もいらっしゃるでしょう。

別荘や家族が住むための購入には、セカンドハウスローンという商品を多くの金融機関が扱っています。

条件など金融機関によって違いますが、住宅ローンと比べ金利が高い傾向にあります。

| 融資機関 | 特 徴 | |

|---|---|---|

| 民間 融資 |

銀行・ 信用金庫 信用組合 |

|

| フラット |

|

|

Q.金利の種類

| 固定金利型 |

|

|---|---|

| 固定期間選択型 |

|

| 変動金利型 |

|

Q.返済方法

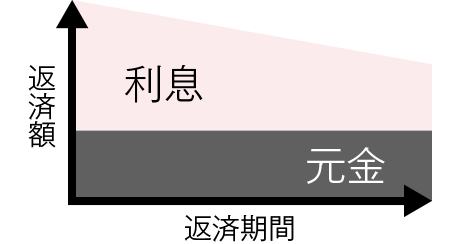

| 元金均等返済 |

元金を毎月均等に返済する方法。元金が減ることによって毎回の返済額も減ってきます。ただし、当初返済額が元利均等と比べて高いのがデメリット。

元金を毎月均等に返済する方法。元金が減ることによって毎回の返済額も減ってきます。ただし、当初返済額が元利均等と比べて高いのがデメリット。

|

|---|---|

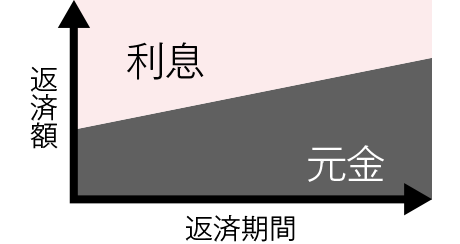

| 元利均等返済 |

返済額に占める元金と利息の割合を変化させることによって毎回の返済額を同額にする方法。返済額が一定なので返済計画がたてやすく、元金均等返済と比べて当初返済額が少ないので利用者が多いようです。ただし、総返済額は元金均等返済より多くなります。

返済額に占める元金と利息の割合を変化させることによって毎回の返済額を同額にする方法。返済額が一定なので返済計画がたてやすく、元金均等返済と比べて当初返済額が少ないので利用者が多いようです。ただし、総返済額は元金均等返済より多くなります。 |

Q.いくら借りることができるのか

①通常、購入価格の80%までです。

頭金が20%必要といわれるのは、このためです。

金融機関によっては、購入価格ではなく独自の担保評価(金融機関が査定する不動産の価格)の80%の場合もあります。

金融機関によっては、購入価格ではなく独自の担保評価(金融機関が査定する不動産の価格)の80%の場合もあります。

②住宅ローンの年間返済額が、税込年収400万円以上35%、400万円未満30%

[注]民間金融機関によって返済比率が違います。また、400万円未満の場合、段階的に返済比率が変動する場合があります。

①と②の低い額が、借入申込の可能限度額です。

最近は購入価格の最高100%融資や諸費用ローンがあります。

しかし、長期に亘る住宅ローンでは将来のことを見越してわずかでも頭金は用意するべきでしょう。

①と②の低い額が、借入申込の可能限度額です。

最近は購入価格の最高100%融資や諸費用ローンがあります。

しかし、長期に亘る住宅ローンでは将来のことを見越してわずかでも頭金は用意するべきでしょう。

Q.申込時に用意する書類

申込先によって多少の違いはありますが、一般的に必要な書類です。

購入の場合、※印の書類は不動産会社が用意してくれるケースがほとんどです。

購入の場合、※印の書類は不動産会社が用意してくれるケースがほとんどです。

| 用意する 書類 |

土地・ 建物 購入 |

新築 増改築 |

取得先 | |

|---|---|---|---|---|

| 新 築 | 中 古 | |||

| 売買契約書 ※ |

○ | ○ | ー | ご本人 |

| 工事請負契約書または見積書 ※ |

ー | ー | ○ | ご本人 |

| 重要事項説明書 ※ |

○ | ○ | ー | ご本人 |

| パンフレット・広告・販売図面など ※ |

○ | ○ | ー | 不動産会社またはご本人 |

| 登記事項証明書 (土地) ※ |

○ | ○ | ○ | 不動産所在の管轄法務局 |

| 登記事項証明書 (建物) ※ 建物未完成の場合は不要 |

○ | ○ | ○ | 不動産所在の管轄法務局 |

| 公図・実測図 ※ |

○ | ○ | ○ | 不動産所在の管轄法務局 |

| 建築確認済証 ※ |

○ | ○ | ○ | 売主・建築会社等 |

| 検査済証 ※ 建物未完成の場合は不要 |

○ | ○ | ○ | 売主・建築会社等 |

| 印鑑証明書 | ○ | ○ | ○ | 市町村役場 |

| 住民票 | ○ | ○ | ○ | 市町村役場 |

| 身分証明書 (運転免許証・健康保険証など) |

○ | ○ | ○ | ご本人 |

| 〔給与所得者の方〕 | ||||

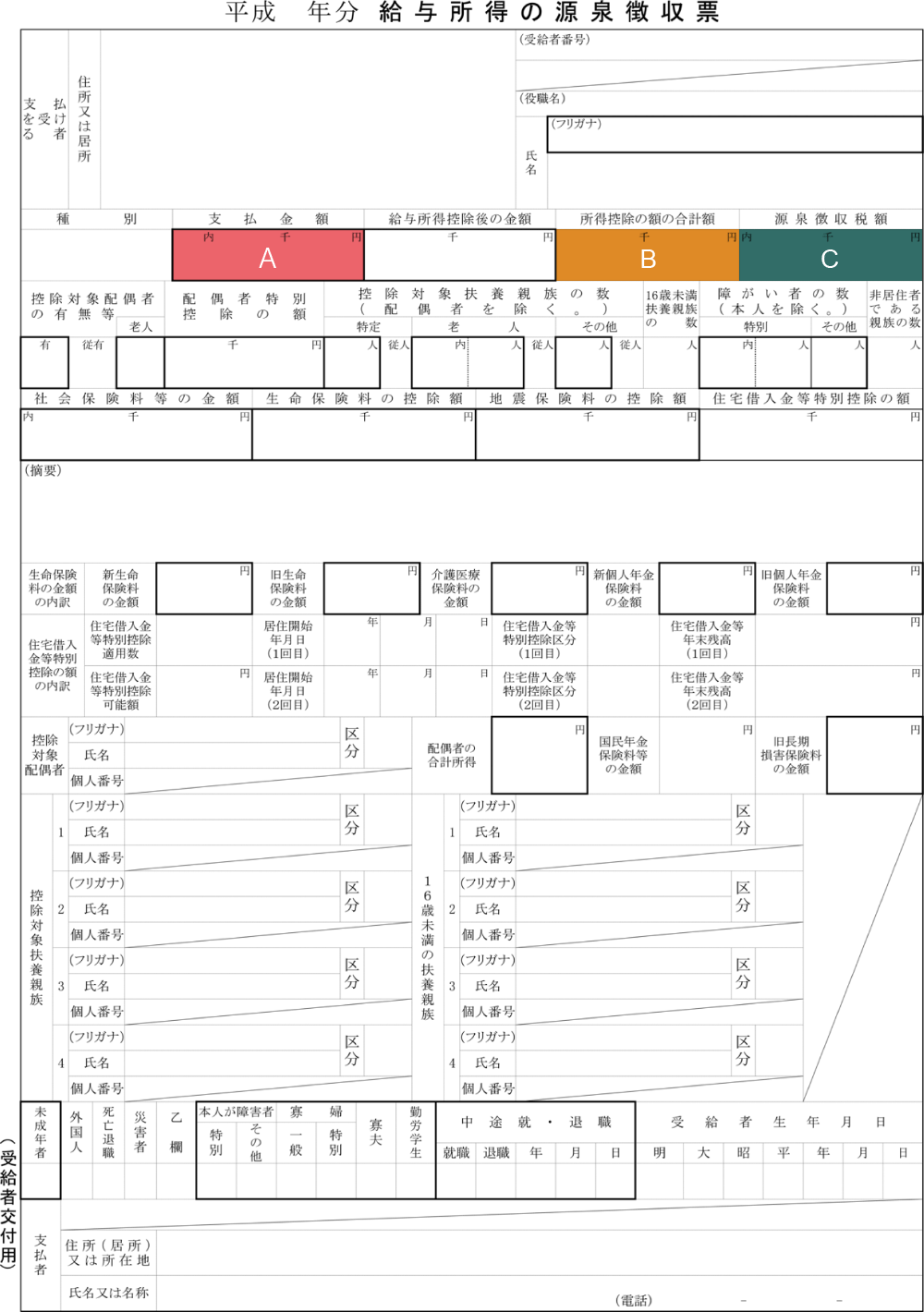

| 源泉徴収票 (直近分) |

○ | ○ | ○ | 勤務先 |

| 住民税決定通知書 (直近分) |

○ | ○ | ○ | 市町村役場 |

| 〔個人事業主および確定申告をされている方〕 | ||||

| 納税証明書 (その1、その2) 3年分 |

○ | ○ | ○ | 税務署 |

| 確定申告書 3年分 |

○ | ○ | ○ | ご本人 |

源泉徴収票は毎年、年末調整後に勤務先から発行されます。

A ー 税込年収

B ― 控除額の合計(基礎・扶養・保険控除など)

C ー その年に納めた所得税額

■住民税決定通知書とは?

簡単にいうと所得証明です。所得額、控除額、住民税額などが記載された公的な証明です

Q.購入価格以外に必要なお金

税金、登記費用、火災保険、住宅ローン保証料、仲介手数料等、諸費用が必要です。

住宅ローンの借入先、借入額、返済期間によって諸費用は変動します。

一般的に新築は購入価格の3~5%、中古は5~10%、新築が安い理由は、税金等軽減措置(条件あり)があるためです。

一般的に新築は購入価格の3~5%、中古は5~10%、新築が安い理由は、税金等軽減措置(条件あり)があるためです。

| 一般的な 諸費用 | 民 間 | フラット | 支払先・ 支払い方法 |

|---|---|---|---|

| 融資手数料 | 要 | 要 | 借入先 |

| 保証料 | 要 | 不要 | 借入先 |

| 団体信用生命保険料 | 金融機関負担 | 要 | 借入先 |

| 収入印紙 (金銭消費貸借契約書・売買契約書など) |

要 | 要 | 国 (契約書に貼付の上、消印) |

| 火災保険料 | 要 | 要 | 損害保険会社 |

| 地震保険料 | 任意 | 任意 | 損害保険会社 |

| 登記費用 (司法書士報酬+登録免許税) |

要 | 要 | 報酬は司法書士、登録免許税は国 |

| 建物表題登記費用 | 新築のみ要 | 新築のみ要 | 土地家屋調査士など |

| 固定資産税・ 都市計画税 |

要 | 要 | 売主または市町村役場 |

| 仲介手数料 | 要 | 要 | 不動産仲介会社 (仲介物件の場合) |