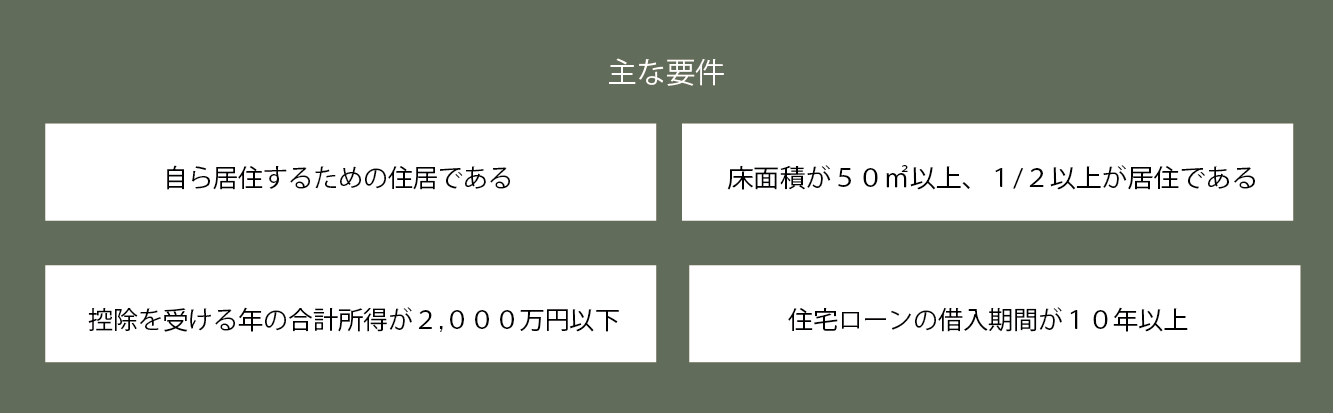

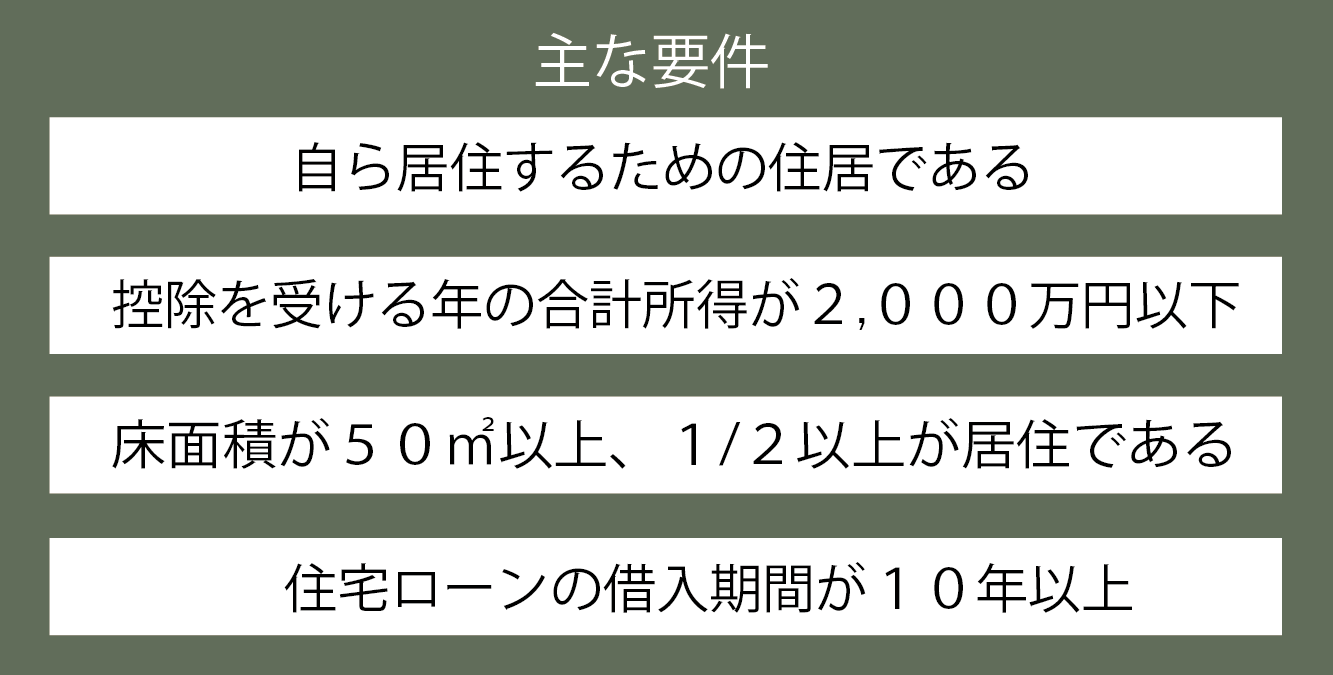

住宅ローン控除

■ 毎年の住宅ローン残高の0.7%を13年間、所得税から控除

■ 所得税から控除しきれない場合、翌年の住民税からも一部控除

■ 住宅ローンの借入を行う個人単位で申請

| 居住年 | 個人限度額 | 控除率 | 各年の控除限度額 | 住民税からの控除 | 最大控除 | |

|---|---|---|---|---|---|---|

| 長期優良住宅 ・低炭素住宅 |

令和6年~ 令和7年12月 |

4,500万円 (5,000万円) |

0.7% | 31.5万円(1~13年目) | 最高9.75万円 | 約409.5万円 (13年間) |

| ZEH水準省エネ住宅 | 3,500万円 (4,500万円) |

24.5万円(1~13年目) | 約318.5万円 (13年間) |

|||

| 省エネ基準適合住宅 | 3,000万円 (4,000万円) |

21万円(1~13年目) | 約273万円 (13年間) |

|||

| 長期優良住宅 ・低炭素住宅 |

令和8年~ 令和12年12月 |

4,500万円 (5,000万円) |

0.7% | 31.5万円(1~13年目) | 最高9.75万円 | 約409.5万円 (13年間) |

| ZEH水準省エネ住宅 | 3,500万円 (4,500万円) |

24.5万円(1~13年目) | 約318.5万円 (13年間) |

|||

| 省エネ基準適合住宅(注1) | 2,000万円 (3,000万円) |

14万円(1~13年目) | 約182万円 (13年間) |

※個人限度額のカッコ内は、子育て世帯等(=「18歳以下の扶養親族を有する世帯」又は「夫婦のいずれかが39歳以下の世帯」)

(注1)居住年が、令和8年~令和9年末が対象で、令和9年末までに新築の建築確認を受けた住宅に令和10・11・12年に入居する場合は、借入限度額2,000万円・控除期間10年が適用

※居住した年および、その前2年・後3年(通算6年間)は居住用財産の特別控除を受けていないこと。

(注1)居住年が、令和8年~令和9年末が対象で、令和9年末までに新築の建築確認を受けた住宅に令和10・11・12年に入居する場合は、借入限度額2,000万円・控除期間10年が適用

※居住した年および、その前2年・後3年(通算6年間)は居住用財産の特別控除を受けていないこと。

印紙税の軽減措置

■下記軽減後の税額の対象となる契約書は、

平成26年4月1日から令和9年3月31日までの間に作成されるものになります。

平成26年4月1日から令和9年3月31日までの間に作成されるものになります。

| 不動産売買 契約金 |

建築工事請負 契約金 |

本則 税額 |

軽減後 の税額 |

|---|---|---|---|

| 10万円超~ 50万円以下 |

100万円超~ 200万円以下 |

400 円 |

200 円 |

| 50万円超~ 100万円以下 |

200万円超~ 300万円以下 |

1,000 円 |

500 円 |

| 100万円超~ 500万円以下 |

300万円超~ 500万円以下 |

2,000 円 |

1,000 円 |

| 500万円超~ 1,000万円以下 |

10,000 円 |

5,000 円 |

|

| 1,000万円超~ 5,000万円以下 |

20,000 円 |

10,000 円 |

|

| 5,000万円超~ 10,000万円以下 |

60,000 円 |

30,000 円 |

|

※注)住宅ローン控除及び印紙税の軽減措置の記載は令和8年4月現在の財務省・国土交通省HPより引用しています。

適用要件等は一般的な要件を記載しています。法令等の改正により変更する場合がありますので、詳細は税務署等関係機関にお問合せください。

適用要件等は一般的な要件を記載しています。法令等の改正により変更する場合がありますので、詳細は税務署等関係機関にお問合せください。