令和8年度の税法に基づき作成しています。法令の改正により記載内容が異なる場合があります。

当ウェブサイトでは一般的な住宅・土地の購入に関する税金を掲載していますので、その他の税金や法令の改正等、

最新の情報は国税庁や税務署等の関係機関へお問い合わせください。

印紙税

不動産の売買契約、建物工事請負契約、

住宅ローンの金銭消費貸借契約などを作成したときにかかります。

■ 軽減措置

※不動産売買契約書・工事請負契約書・工事注文請書など

令和9年3月31日までの間に作成されるものは、軽減措置があります。

| 不動産売買契約書 | ||

|---|---|---|

| 記載された金額 | 印紙税 | 軽減措置 |

| 1万円未満 | 非課税 | |

| 1万円以上 10万円以下 | 200円 | |

| 10万円超 50万円以下 | 400円 | 200円 |

| 50万円超 100万円以下 | 1,000円 | 500円 |

| 100万円超 500万円以下 | 2,000円 | 1,000円 |

| 500万円超 1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円超 5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円超 1億円以下 | 60,000円 | 30,000円 |

| 1億円超 5億円以下 | 100,000円 | 60,000円 |

| 5億円超 10億円以下 | 200,000円 | 160,000円 |

| 10億円超 50億円以下 | 400,000円 | 320,000円 |

| 50億円超 | 600,000円 | 480,000円 |

| 金額の記載がないもの | 200円 | |

| 工事請負契約書・工事注文請書など | ||

|---|---|---|

| 記載された金額 | 印紙税 | 軽減措置 |

| 1万円未満 | 非課税 | |

| 1万円以上 100万円以下 | 200円 | |

| 100万円超 200万円以下 | 400円 | 200円 |

| 200万円超 300万円以下 | 1,000円 | 500円 |

| 300万円超 500万円以下 | 2,000円 | 1,000円 |

| 500万円超 1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円超 5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円超 1億円以下 | 60,000円 | 30,000円 |

| 1億円超 5億円以下 | 100,000円 | 60,000円 |

| 5億円超 10億円以下 | 200,000円 | 160,000円 |

| 10億円超 50億円以下 | 400,000円 | 320,000円 |

| 50億円超 | 600,000円 | 480,000円 |

| 金額の記載がないもの | 200円 | |

収入印紙を貼っていない、金額が足りない、消印がない場合、過怠税を徴収されます。印紙の貼り忘れは、必要な印紙税額の3倍、消印がないときは印紙税額と同額を徴収されますので注意しましょう。

登録免許税

登録免許税は、不動産の登記や登録をするときに納める税金で、

原則として現金で納付し、その領収証書を登記等の申請書に貼り付けます。

不動産登記:登録免許税=不動産評価額×税率

抵当権設定:登録免許税=債権額×税率

■ 不動産評価額とは?

固定資産課税台帳に登録された土地、建物を現況にあわせて資産評価した価格のこと。所有者であれば、不動産所在地の市町村で閲覧及び評価証明を取得できます。また、毎年送付される固定資産税納税通知書にも記載されています。

| 登記の種類 | 本則税率 | 軽減税率 |

|---|---|---|

| 所有権の移転登記 (土地) |

2.0% | 1.5% (注1) |

| 所有権の保存登記 (住宅用家屋) |

0.4% | 0.15% (注2) |

| 所有権の移転登記 (住宅用家屋) |

2.0% | 0.3% (注2) |

| 抵当権の設定登記 (住宅取得資金) |

0.4% | 0.1% (注2) |

(注2)令和9年3月31日まで

軽減措置の適用を受けるには、登記の申請書に住宅用家屋の所在地の市区町村の証明書(住宅用家屋の床面積が50m²以上であること等の一定の要件を満たす旨の証明)を添付の上、当該住宅用家屋の新築または取得後1年以内に登記を受けなければなりません。

贈与を考えている...相続の問題で聞きたいことがある.....などあらゆる不動産登記についてのご相談は、信頼おける司法書士が揃っているこじま合同事務所へ。(大阪府枚方市)相談無料です。

お問い合わせ:

TEL.072-850-2345/FAX.072-850-0303

e-mailアドレス:

sihousyosi@kojimaoffice.com

不動産取得税

不動産取得税は不動産を売買・交換・贈与・新築・増改築により取得した人に対して、

その取得について1回限りで都道府県が課税する地方税です。

■ 計算方法

不動産取得税=不動産評価額×税率

■ 不動産評価額とは?

固定資産課税台帳に登録された土地、建物を現況にあわせて資産評価した価格のこと。所有者であれば、不動産所在地の市町村で閲覧及び評価証明を取得できます。また、毎年送付される固定資産税納税通知書にも記載されています。

■ 税率

本則税率は4%ですが土地及び居住用の建物(住宅)の取得については令和13年3月31日までの特例により税率が3%となります。(住宅以外の家屋の税率4%)

土地については令和13年3月31日までに宅地及び宅地比準土地を取得した場合の課税標準が固定資産税評価額の1/2に軽減されます。

| 適用される場合 | 控除額(一戸につき) | |

|---|---|---|

| 新築住宅 |

1:特例適用住宅を建築した場合 2:新築未使用の特例適用住宅を購入した場合 ※特例適用住宅とは、住宅の床面積が50m²(賃家住宅等は40㎡)以上、240m²以下のものをいいます。 |

住宅の課税標準から、最高額1,200万円まで控除 |

| 認定長期優良住宅の場合、最高額1,300万円まで控除(令和13年3月31日まで) |

| 適用される場合 | 既存住宅の築年月日 | 控除額 | |

|---|---|---|---|

| 既存住宅 |

1:耐震基準適合既存住宅を取得した場合 ※耐震基準適合既存住宅とは、既存住宅(中古住宅)を取得した人自身が居住するものであり、住宅の床面積が50m²(賃家住宅等は40m²)以上240m²以下で、昭和57年1月1日以降に新築された、または新耐震基準に適合していることが証明された住宅をいいます。 |

S57.1.1~S60.6.30 | 420万円 |

| S60.7.1~H1.3.31 | 450万円 | ||

| H1.4.1~H9.3.31 | 1,000万円 | ||

| H9.4.1以後 | 1,200万円 |

| 適用される場合 | 減額される額 | |

|---|---|---|

| 新築住宅用の土地 |

|

a:45,000 円 b:土地1m² 当たりの不動産評価額×住宅の床面積×2(一戸につき算出した面積が200 m²を超える場合は、200 m²を限度)×3% 上記 a ,b のどちらか高いほうの額 |

| 既存住宅用の土地 |

|

不動産を取得すると都道府県税事務所より「申告書」が届きます。減額を受けるために、取得した日から60日以内(都道府県によって異なります)に不動産所在地の都道府県税事務所に申告しましょう。

■住宅とは、居住するための家屋のうち、別荘以外の居住用の家屋をいいます。(特定の人が年間を通じ継続して毎月1泊2日以上居住する家屋は届出により「セカンドハウス」として住宅に含まれます。)

固定資産税・都市計画税

固定資産税・都市計画税は、毎年1月1日現在の不動産の所有者に対して

市町村が課税する地方税です。

■ 計算方法

固定資産税=固定資産税課税標準額×税率1.4%

都市計画税=固定資産税課税標準額×最高税率0.3%(市町村により異なります。)

■ 固定資産税課税標準額とは?

固定資産課税を課税する対象となる金額のこと。所有者であれば、不動産所在地の市町村で閲覧及び公課証明を取得できます。また、毎年送付される固定資産税納税通知書にも記載されています。

| 区分 | 軽減の内容 |

|---|---|

| 小規模住宅用地(住宅1戸あたり200m²以下の部分) | 課税標準となるべき価格の1/6を課税標準とする(注1) |

| 一般住宅用地(200m²を超える部分、住宅の床面積の10倍までの用地) | 課税標準となるべき価格の1/3を課税標準とする(注1) |

| 区分 | 軽減の内容 |

|---|---|

| 一定の要件(注2)を満たす一般の住宅 | 3年度分、税額が1/2(床面積120m²相当分まで) [認定長期優良住宅の場合5年] |

| 一定の要件(注2)を満たす3階建て以上の中高層耐火建築住宅(マンション等) | 5年度分、税額が1/2(床面積120m²相当分まで) [認定長期優良住宅の場合7年] |

※条例により軽減措置のある自治体もあります。詳細は市町村等関係機関にお問い合わせください。

※セカンドハウス(特定の人が年間を通じ継続して毎月1泊2日以上居住する家屋)についても、一定の要件を満たせば、届出により固定資産税の軽減が受けられます。

贈与を考えている...相続の問題で聞きたいことがある.....などあらゆる不動産登記についてのご相談は、信頼おける司法書士が揃っているこじま合同事務所へ。(大阪府枚方市)相談無料です。

お問い合わせ:

TEL.072-850-2345/FAX.072-850-0303

e-mailアドレス:

sihousyosi@kojimaoffice.com

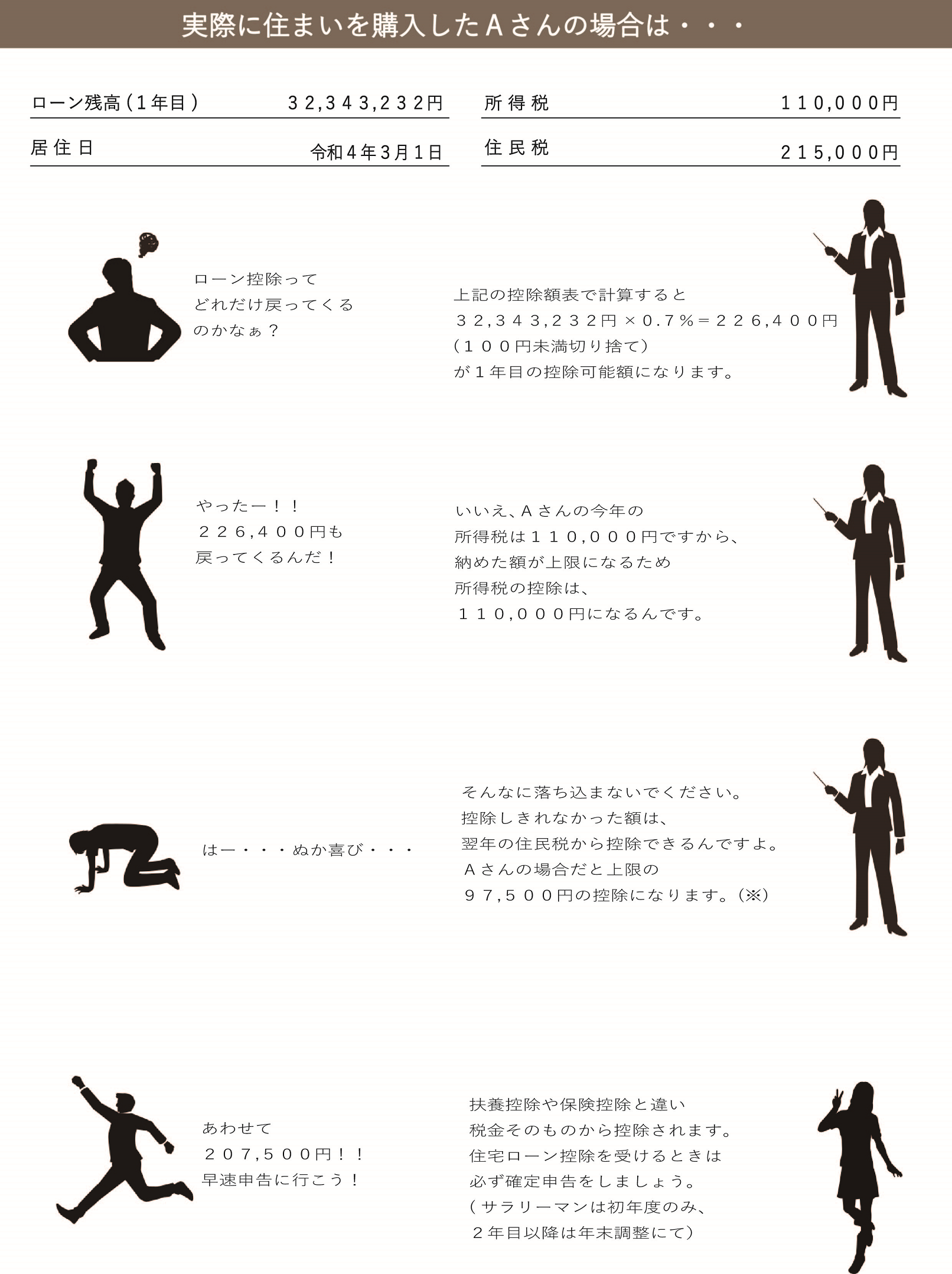

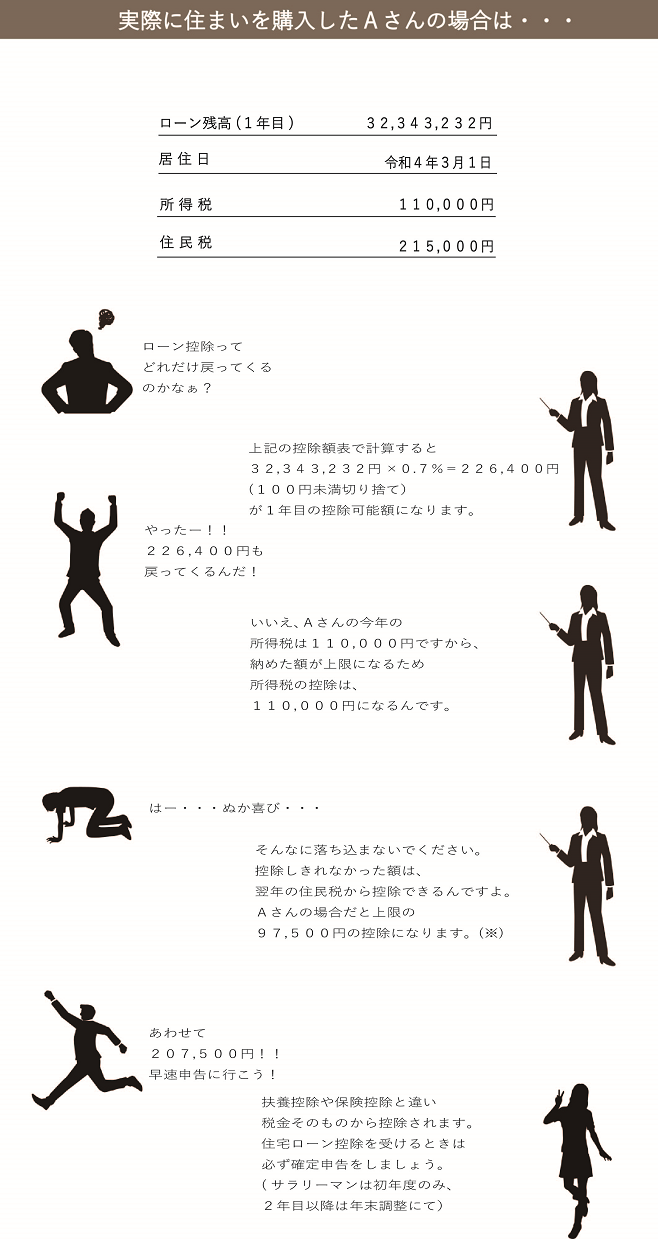

住宅ローン控除

住宅ローン控除とは住宅ローンを利用して

住宅の購入・新築・増改築及び住宅とともに土地を取得した者に対して

毎年の年末時点のローン残高の一定割合を所得税から控除する制度です。

| 項目 | 適用概要 |

|---|---|

| 居住時期 | 居住用住宅の新築、取得、増改築等をした日から6ヶ月以内に居住し、原則として控除適用年の12月31日に居住していること。 |

| 対象住宅 |

いずれの場合も登記簿に記載された床面積が40m²以上(ただし、所得1,000万円越の者及び子育て世代等への上乗せ措置利用者は50m²以上)で、2分の1以上を居住用に使用するもの (1)住宅の新築 (2)新築住宅の取得 (3)既存(中古)住宅の取得 ①建築後使用されたもの ②マンション等の耐火建築物は築後25年以内、それ以外の家屋は築20年以内 但し、平成17年4月1日以降に取得するもので、一定の耐震基準に適合するものについては築年数は問わず。 ③生計を一にしている親族等から購入したものでないこと (4)100万円超の増改築等(耐震改修工事含む) |

| 住宅資金の借入等 |

返済期間が10年以上で年末に住宅用建物の借入の残高があること(住宅とともに取得した土地の借入を含む)次の借入は適用外。 (1)親戚等個人的な借入 (2)勤務先からの無利子又は1%に満たない利率による借入 (3)中古住宅の取得の場合、前所有者から引き継いだ借入で独立行政法人都市再生機構等からの特定債務承継以外の借入 |

| 所得 | 控除を受ける年の合計所得が2,000万円以下であること。 |

| その他 | 居住した年およびその前2年・後3年(通算6年間)居住用財産の特別控除等の特例を受けていないこと。 |

| 適用居住期間 | 控除期間 | 控除率 | 最大控除額 | 住民税からの控除限度額 |

|---|---|---|---|---|

| 令和7年12月まで | 13年 | 0.7% | 約409.5万円(31.5万円×13年) | 9.75万円/年 |

| 令和12年12月まで | 13年 | 0.7% | 約409.5万円(31.5万円×13年) | 9.75万円/年 |

| 適用居住期間 | 控除期間 | 控除率 | 最大控除額 | 住民税からの控除限度額 |

|---|---|---|---|---|

| 令和7年12月まで | 13年 | 0.7% | 約318.5万円(24.5万円×13年) | 9.75万円/年 |

| 令和12年12月まで | 13年 | 0.7% | 約318.5万円(24.5万円×13年) | 9.75万円/年 |

| 適用居住期間 | 控除期間 | 控除率 | 最大控除額 | 住民税からの控除限度額 |

|---|---|---|---|---|

| 令和7年12月まで | 13年 | 0.7% | 約273万円(21万円×13年) | 9.75万円/年 |

| 令和9年12月まで(注1) | 13年 | 0.7% | 約182万円(14万円×13年) | 9.75万円/年 |

●住民税も控除できるケースがあります!

所得税額から住宅ローン控除をした際、控除しきれなかった額があるときは、翌年度の住民税から一定額(前年課税所得の5%、上限9.75万円)を限度として控除する制度があります。※詳細は国税庁等関係機関にお問い合わせください。

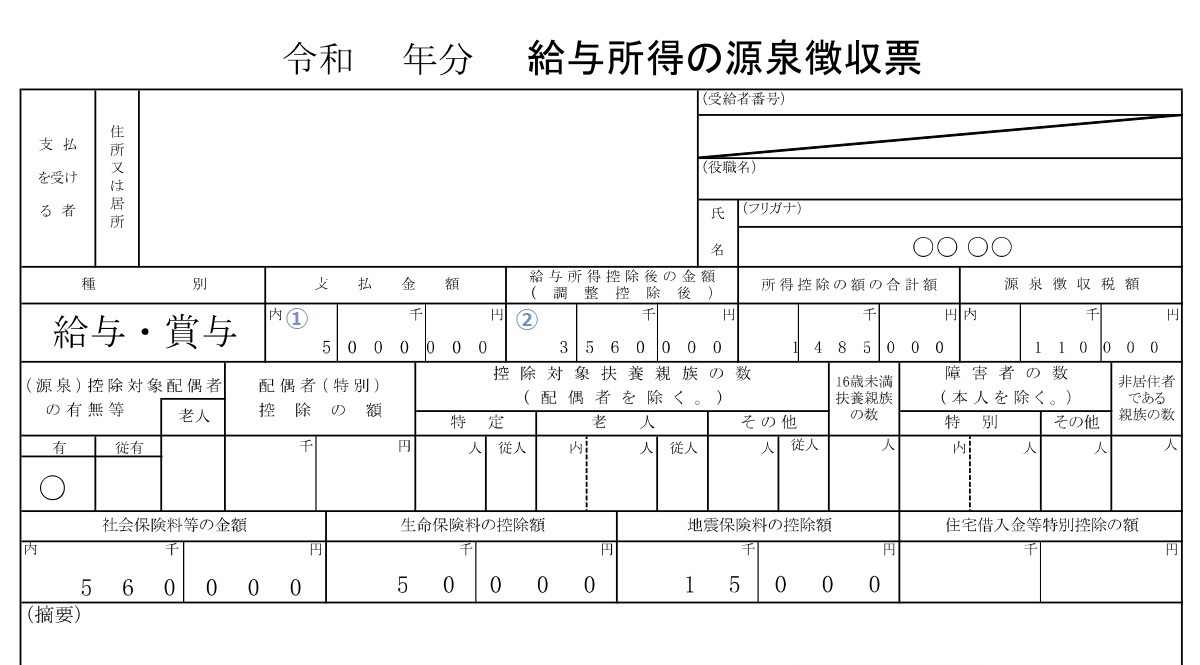

前年分所得税の課税所得額 2,075,000円(源泉徴収票の①-②)

2,075,000円×5%=103,750円(上限9.75万円)・・・③

116,400円(控除可能額226,400円-所得税の控除110,000円)・・・④

③と④のどちらか少ない額

注)所有持分の割合、居住用面積の割合によって控除額が変わります。

注)ローン年末残高が不動産取得額より高いときは、取得額×控除率となります。

注)住宅ローン控除を受けるときは必ず確定申告